Un cap délicat attend Carmat alors qu’une unique offre de reprise pourrait tout faire basculer. Derrière une somme inattendue et une promesse d’emplois maintenus, l’enjeu dépasse le simple cadre économique. À l’aube d’une décision cruciale, les contours de l’opération dessinent un avenir suspendu, où les intérêts industriels, sociaux et stratégiques s’entremêlent sans filet.

Virage capital pour Carmat

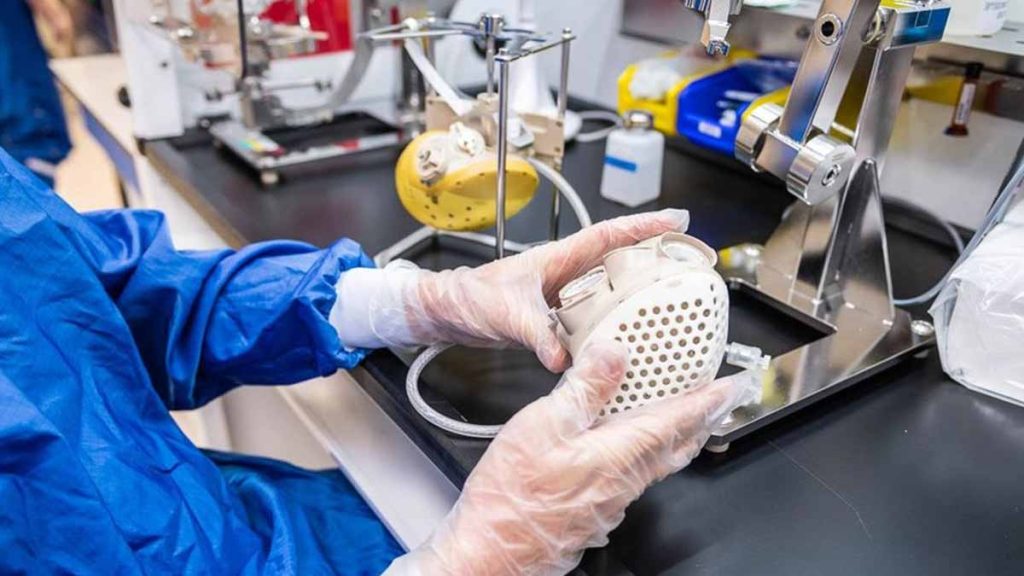

Créée en 2008, selon bfmtv.com, l’entreprise est entrée en Bourse en 2010. Son siège est à Vélizy-Villacoublay, dans les Yvelines. Le fabricant du cœur Aeson s’est imposé comme un fleuron de la santé. Les essais sont exigeants et les équipes expertes.

Au début de l’été, la société s’est placée en redressement judiciaire après un défaut de paiement. Une seule offre a été déposée avant la date butoir du 31 juillet. Le tribunal de commerce de Versailles examine le dossier mardi 19 août. L’audience s’annonce décisive pour Carmat et pour l’écosystème des prothèses cardiaques.

Mercredi 13 août, un communiqué a annoncé la suspension de la cotation dès le 14 août. L’objectif est d’éviter toute spéculation avant l’audience. La direction a prévenu qu’aucune issue n’était garantie. En cas d’échec, un risque de liquidation à brève échéance demeure. Ce scénario menacerait un programme jugé stratégique.

Offre unique et financement sous conditions

Le prix de rachat est fixé à 1 million d’euros via une société familiale belge. L’apport prévu atteint 150 millions sur cinq ans, dont 40 millions d’ici janvier. L’objectif est de sécuriser la trésorerie. Il faut relancer l’industrialisation et stabiliser la feuille de route clinique.

Son initiateur, Pierre Bastid, a dirigé Schneider, Valeo et Thomson. Il préside le conseil depuis juin 2024 et détient 20% du capital. Il a investi 60 millions depuis 2017 et il met en vente un actif à New York, estimé à 76 millions de dollars, pour soutenir l’opération.

Le plan de reprise de Carmat prévoit la reprise des 138 contrats nécessaires à la continuité. Après le tribunal, l’opération devra obtenir l’aval du ministère de l’Économie. Le secteur est stratégique et l’acquéreur est une entité étrangère. Ce double feu vert conditionnera l’exécution du calendrier industriel et clinique.

Cap industriel, patients et production pour Carmat

Pour atteindre l’équilibre, l’entreprise estime devoir transplanter 500 cœurs par an. L’an dernier, elle n’en a réalisé que 42. Le premier trimestre 2025 en compte 16. Une nouvelle version de la prothèse est en développement. Une hausse de prix de 15 à 20% est envisagée depuis un niveau moyen de 167.000 euros.

Après 120 patients greffés, la priorité consiste à finaliser le nouveau modèle. L’objectif est une implantation avant la fin de l’année. Les équipes affirment rester mobilisées, avec une organisation et des priorités cliniques claires.

La société rappelle qu’aucune réussite n’est acquise. Un risque de liquidation persiste à brève échéance. Deux décès en 2021 ont dégradé l’image. Cela a entraîné l’arrêt des implantations entre fin 2021 et octobre 2022. Bpifrance puis Airbus ont quitté le capital. Carmat a toutefois amélioré Aeson depuis la première implantation de 2014.

Ce qui se joue pour l’avenir du cœur artificiel

Un feu vert engagerait certes une relance, mais sous contrainte. En effet, la trajectoire reste serrée et le plan demeure particulièrement lourd. À l’inverse, un refus ouvrirait inévitablement la voie à une liquidation. Cette issue mettrait alors fin à un programme pourtant jugé majeur. Or, l’enjeu dépasse largement l’entreprise elle-même : patients, emplois et filière se trouvent tous concernés. Dans ce contexte, Carmat cherche donc une seconde chance crédible avec des garde-fous concrets, des financements désormais séquencés et une gouvernance enfin solide.